Ozan DİLEK

BİREYSEL EMEKLİLİK SİSTEMİ NEDİR?

Bireysel Emeklilik Sistemi, kişilerin aktif çalışma yaşamları süresince yaptıkları tasarrufları uzun vadeli yatırıma yönlendirerek emeklilik dönemlerinde, yaşam standartlarını koruyabilecekleri, gelir elde etmelerini sağlayan özel bir emeklilik sistemidir.

Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu 28 Mart 2001 tarihinde kabul edilmiş, 7 Nisan 2001 tarih ve 24366 sayılı Resmi Gazete ’de yayımlanmıştır. Kanun, yayımı tarihinden 6 ay sonra 7 Ekim 2001 tarihinde yürürlüğe girmiştir. 27 Ekim 2003 tarihinde ilk emeklilik planlarının tasdiki ile emeklilik şirketleri faaliyete başlamıştır.

Bireysel emeklilik sisteminin amaçları:

- Bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi ile emeklilik döneminde ek bir gelir sağlanarak refah düzeylerini yükseltmek,

- Ekonomiye uzun vadeli kaynak yaratmak,

- İstihdamı artırmak,

- Ekonomik kalkınmaya katkıda bulunmaktır.

Bireysel emeklilik için ödenen aylık primler ve devlet katkısı banka tarafından bazı fonlarda değerlendirilmekte ve kazanç elde edilmektedir. Her yıl bu kazanılan paradan belirli oranda tasarruf sahiplerine dağıtılmaktadır. Yine bireyler tasarruflarının değerlendirilmesini istediği fonları kendileri seçebilmekte, yılda 6 kere fonlarda değişim yapabilmektedir.

TÜRKİYE’DE TASARRUF ORANLARI VE BES’E DEVLET KATKISI

Gelişmiş ülkeler ile arasındaki farkı kapatmak isteyen gelişmekte olan ülkelerin yatırımlara ihtiyacı vardır. Bu yatırımların yapılabilmesi için birikmiş sermaye olmalıdır. Gelişmekte olan ülkeler, yatırım ve bu yatırımı sağlayacak sermayeyi oluşturan tasarruf oranının yetersizliği problemi ile karşı karşıya gelmektedirler. Tasarruf oranlarının artması ile sermaye birikmekte, sermaye ile de yatırım yapılabilmektedir. Dolayısıyla gelişmekte olan ülkelerin yatırım için tasarruf oranlarını yüksek tutması gerekir.

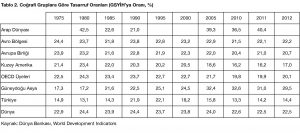

Türkiye’de tasarruf oranı 1974-1986 döneminde ortalama yüzde 15, 1987-2002 döneminde ortalama yüzde 21’nin az üzerinde ve 2002-2013 döneminde ise ortalama yüzde15’in birazcık altında gerçekleşmiştir.

1980 sonrası uygulanan finansal liberalizasyon politikalarının sonucunda en yüksek seviyeye 1988 yılında çıkmış ve yüzde 26,5 olarak gerçekleşmiştir. Diğer bir tepe noktası ise, yüzde 24,4 ile 1998 yılında gözlenmiştir. 2013 yılı itibariyle, tarihi olarak en düşük seviyelerine inmiş ve yüzde 12,6 olarak gerçekleşmiştir. (Tablo 1)

Türkiye’de tasarruf oranlarının düşük olması sebebiyle devlet, BES’e devlet katkısı vererek insanları BES’e dâhil olmaya teşvik etmiştir. Burada amaç, insanların BES’e dâhil olarak tasarruf etmesi ve ülke genelinde tasarruf oranının artmasıdır.

1 Ocak 2013 tarihinden itibaren ödenen katkı payları için aylık % 25 devlet katkısı hesaplaması yapılmaktadır. Katılımcının bir takvim yılı içinde alabileceği devlet katkısı tutarı, ilgili yıla ilişkin brüt asgari ücret tutarının %25’ini geçemez.

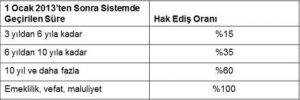

Tablo 4. Devlet Katkısının Sistemde Kalınan Süreye Göre Hak Ediliş Oranları

Bireyler istedikleri vakit ödemeleri durdurup tasarruflarını çekebilirler ancak ilk 3 yıl içerisinde sistemden çıkarlar ise devlet katkısından yararlanamazlar. 3 ile 6 yıl arasında %15, 6 ile 10 yıl arasında %35, 10 yıl ve daha fazlasında %60 oranında devlet katkısından yararlanabilirler. 10 yıl ve daha fazlasında aylık prim yatıran ve 58 yaşını dolduran kimseler devlet katkısının %100’ünden faydalanabilirler (Tablo 4.). Arzu ederlerse paralarını toplu bir şekilde, arzu ederlerse aylık ödemeler şeklinde alabilirler.

İSLAMDA FAİZ YASAĞI VE FAİZSİZ BİREYSEL EMEKLİLİK

İSLAMDA FAİZ YASAĞI

BAKARA:

- Faiz yiyenler şeytan tarafından çarpılmış kimseler gibi ayağa kalkarlar, Bu onların «alış- veriş de faiz gibidir» demelerinden dolayıdır. Oysa Allah alış- verişi helâl, faizi ise haram kılmıştır. Kim kendisine Rabbinden bir öğüt gelir-gelmez faiz yemeye son verirse geçmişte aldığı faizler kendisinden geri alınmaz. Onun işi Allah ‘a kalmıştır. Fakat kimler tekrar faizciliğe dönerlerse onlar, orada ebedi olarak kalmak üzere Cehennemliktirler.

- Allah faizi mahveder, oysa sadakaları bereketlendirir. Allah günahta ve inkârda direnen hiç kimseyi sevmez.

- Ey müminler, Allah’tan korkun ve eğer mümin iseniz henüz elinize geçmemiş faizi almaktan vazgeçin.

- Eğer böyle yapmazsanız Allah ve Resulü tarafından açılmış bir savaşla karşı karşıya olduğunuzu bilin. Eğer faizciliğe tevbe ederseniz ana sermaye sizin olur. Böylece ne haksızlık etmiş ve ne de haksızlığa uğramış olursunuz.

RÛM:

- İnsanların mallarında artış olsun diye verdiğiniz herhangi bir faiz, Allah katında artmaz. Allah’ın rızasını isteyerek verdiğiniz zekât böyle değildir. İşte zekât veren o kimseler, sevaplarını ve mallarını kat kat arttıranlardır.

İslamda faiz, Kur’an-ı Kerim’de geçen açık ayetler ile yasaklamıştır. Faiz alıp verenler Allah ve Resulü ile savaşta imiş gibi görülmektedirler (Bakara 279). Dolayısıyla Müslümanların faize karşı net bir tutumu oluşmaktadır. Bu da kapitalist sistem dâhilindeki bankalar içerisinde işleyen birçok mekanizmanın müslümanlar için haram niteliği taşıması anlamına geliyor.

FAİZSİZ BİREYSEL EMEKLİLİK

BES, faizli bankalar ve sigorta şirketleri tarafından faizli fonlarda işletilen sistemlerden bir tanesidir. Tasarrufların değerlendirildiği fonlar faizle iş yapmakta olduğu için faiz hassasiyetine sahip kimseler sisteme dahil olmamaktadırlar. Bu kitleyi BES’e dahil etmek amacıyla Türkiye’de faizsiz çalışan Kuveyt Türk Katılım Bankası A.Ş. ve Albaraka Türk Katılım Bankası A.Ş. ortaklığında Katılım Emeklilik ve Hayat A.Ş. kuruldu. Bu şirketin amacı faizsiz BES’i işletmekti.

Faizsiz bireysel emeklilik, danışma kurulu onayından geçmiş, dinen alım satımına izin verilmiş, faizsiz ve katılım bankacılığı ilkelerine uygun olduğu konusunda görüş alınmış enstrümanlara yatırım yapılmaktadır.

Faizsiz Emeklilik Yatırım Fonlarının İçeriğinde Bulunan Finansal Enstrümanlar:

- Katılım bankalarında açılacak katılma hesapları

- Katılım endeksine uygun hisse senetleri

- Altın ve kıymetli madenler

- Faizsiz menkul kıymet yatırım fonları

- Türkiye’de veya yurtdışında ihraç edilen sukuk, kira sertifikası vb. faizsiz borçlanma araçlarıdır.

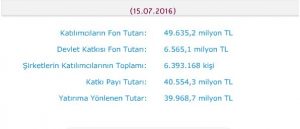

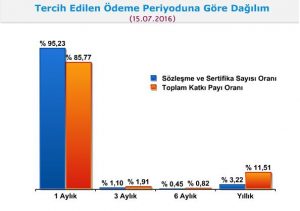

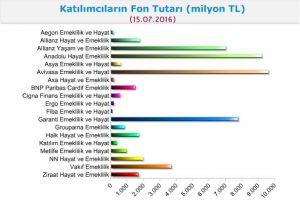

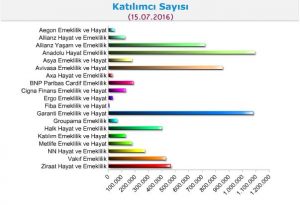

BES TEMEL GÖSTERGELERİ

Ozan DİLEK

23.07.2016

KAYNAKÇA

- Bireysel Emeklilik Sistemi Gelişim Raporu 2014, Emeklilik Gözetim Merkezi, http://egm.org.tr

- Yeşim Can, BİREYSEL EMEKLİLİĞİN TÜRKİYE’DEKİ DURUMU VE GELİŞİMİ, EKONOMİ BİLİMLERİ DERGİSİ Cilt 2, Sayı 2, 2010

- Bankacılık ve Sigortacılığa Giriş, AÜ Yayınları

- Muhsin Kar, Türkiye’nin kronik tasarruf yetersizliği, http://aljazeera.com.tr/gorus/turkiyenin-kronik-tasarruf-yetersizligi

- Bes Temel Verileri, http://egm.org.tr/weblink/BESgostergeler.htm

- Faizsiz Bireysel Emeklilik, https://www.katilimemeklilik.com.tr

- http://www.ziraatemeklilik.com.tr/bireysel_emeklilik_nedir.html

- bireyselemeklilik.gov.tr

One comment

Pingback: ZORUNLU BİREYSEL EMEKLİLİK SİSTEMİ NELER İÇERİYOR? | İlim ve Medeniyet