İlim ve Medeniyet

Yeni Nesil Sosyal Bilimler Platformu

Sigorta insanların kendini güvende hissetme güdüsüyle ortaya çıkmıştır. Sigortacılık sistemi sayesinde gerçekleşmesi muhtemel ekonomik kayıplar asgari düzeyde tutulmaktadır. İslamî usul ve prensiplere uygun şekilde geliştirilen katılım sigortacılığı, İslamî finans enstrümanlarından biri olup tarafların risk paylaşımını esas alan, yardımlaşma ve dayanışmaya dayanan bir sigorta sistemidir (Billah, 2019). Katılım sigortacılığının dünyadaki ilk uygulamaları 1979 yılında Sudan’da ortaya çıkmıştır (Ayub, 2007). Türkiye’de ise 2009 yılında Neova sigorta şirketi ile ilk defa katılım sigortacılığı faaliyetine başlanmıştır.

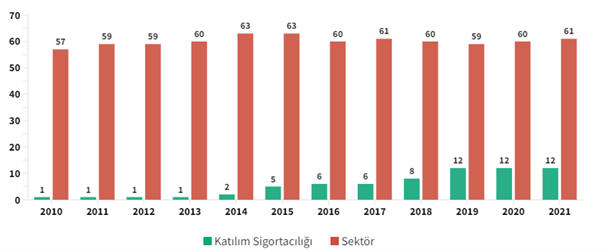

İslami Sigortacılık, İslam dünyasında arapçada “ortak fayda-ortak sorumluluk” anlamını taşıyan “Tekâfül” olarak adlandırılmaktadır. Türkiye’de ise İslami Sigortacılık, Katılım Sigortacılığı olarak adlandırılmaktadır. Türkiye’de 2009’da ilk tekâfül şirketinin kurulmasıyla hayata geçen katılım sigortacılığı 10 yılda hızlı bir gelişim göstermiş katılım bankalarının da olumlu etkisi ile hızlı bir büyüme ivmesi yakalamıştır. Sektörde faaliyet gösteren faizli sigorta şirketlerine göre katılım sigortacılığı sahasında faaliyet gösteren şirket sayısında özellikle son 5 yılda ciddi artış yaşanmıştır. 2013 yılına kadar sadece 1 firma sektörde faaliyet gösterirken 2021 yılında bu sayı 12’ye ulaşmıştır.

2021 yılı sonu itibariyle 4 tam katılım ile 8 pencere modelini benimseyen sigorta şirketi faaliyet göstermekte olup yeni yönetmelik gereği 2022 itibariyle pencere katılım şirketlerinin tam katılım şirketine dönüşme zorunluluğu bulunmaktadır. 2021 yılında katılım sigortacılığı prim üretiminin yüzde 38’i zorunlu trafik sigortası iken yüzde 22’si tarım sigortası, yüzde 14’ü oto kasko, yüzde 11’i yangın ve doğal afet sigortaları, yüzde 4’ü ise kaza sigortalarından oluşmuştur. Hayat branşının prim üretimi ise yüzde 8 olarak gerçekleşmiştir.

Katılım sigortacılığının 2010 sonunda yüzde 0,52 olan pazar payı neredeyse her yıl sektörün üzerinde bir büyüme gerçekleştirmiş, 2021’in sonu itibariyle toplamda 5,4 milyar TL prim üreterek sigorta pazarında yüzde 5,2’ler seviyesine ulaşmıştır. Katılım sigortacılığının 2021 yılında ortaya koyduğu 5,4 milyar TL’lik prim üretimi başarısında Neova sigorta şirketi katılım sigorta sektörünün yüzde 48’ini, Bereket sigorta şirketi ise yüzde 38’ini oluşturmuştur. Bu büyümenin arkasındaki temel neden sektöre yönelik hukuki düzenlemelerin oluşturulmasıdır. 2017 yılında Başbakanlık Hazine Müsteşarlığı tarafından hazırlanan, Katılım Sigortacılığı Çalışma Usul ve Esasları Hakkında Yönetmelik ile pencere uygulamasına izin verilmesi sektöre yeni aktörlerin girmesine yol açmıştır. Bu yönetmelikle birlikte sektördeki büyüme ivmesi hızlanmıştır. Ancak 19 Aralık 2020 tarihinde yönetmelik güncellenmiş olup 2017 yılındaki yönetmelik yürürlükten kaldırılmıştır. Son yönetmelikle birlikte kamu otoritesi, katılım sigortacılığı sektörünün daha çok gelişmesi hususunda önemli yasal adımlar atmıştır (Resmî Gazete, 2020).

2010-2021 yılları arasında katılım sigortacılığı ve sigortacılık sektörü prim üretimleri karşılaştırıldığında minimum yüzde 24 büyüme performansı gösteren katılım sigortacılığının aksine, katılım dışı genel sektörde bu büyüme hacmi minimum yüzde 7’dir. Yine katılım sigortacılığı 2013 ve 2016 tarihlerinde yüzde 96’lık yüksek bir büyüme performansı sergilerken sigorta sektöründeki en yüksek büyüme hacmi 2016 yılında yüzde 30’da kalmıştır. 2010 yılında 61 milyon TL’lik prim üreten katılım sigorta şirketleri 2021 yılında 5,4 milyar TL’lik hacme ulaşmışlardır. Genel sektör ise 2010 yılında 14 milyar TL’lik prim hacmini 105 milyar TL’ye çıkartmıştır. Geçmiş yıllarda olduğu gibi 2021 yılında da katılım sigortacılığı sigortacılık sektörünün yaklaşık yüzde 5’ini oluşturmaktadır.

2010 sonunda yüzde 0,52 olan pazar payı neredeyse her yıl sektörün üzerinde bir büyüme gerçekleştirmiş, 2021’in sonu itibariyle toplamda 5,4 milyar TL prim üreterek sigorta pazarında yüzde 5,2’ler seviyesine ulaşmıştır.

Sektör ve Katılım Sigorta Sektörü Şirket Sayıları (2010-2021)

Kaynak: Türkiye Sigorta Birliği verilerinden verilerinden hareketle görselleştirilmiştir.

| Katılım Sigorta Şirketleri | 2021/Aralık | |||||

| Sıralama | Şirket Adı | Branş | Tekafül Modeli | Katılım Sigortacılığına Başlama Tarihi | Katılım Sigortacılığı Üretimi (TL) | Katılım Sigortacılığı Pazar Payı % |

| 1 | Neova Sigorta AŞ | Hayat Dışı | Tam | 2010 | 2.648.372.639 | 48,43% |

| 2 | Bereket Sigorta AŞ | Hayat Dışı | Pencere | 2018 | 2.080.840.319 | 38,05% |

| 3 | Bereket Emeklilik ve Hayat AŞ | Hayat Emeklilik | Pencere | 2018 | 303.231.347 | 5,54% |

| 4 | Katılım Emeklilik ve Hayat AŞ | Hayat Emeklilik | Tam | 2014 | 166.247.714 | 3,04% |

| 5 | Bereket Katılım Sigorta AŞ | Hayat Dışı | Tam | 2020 | 69.813.865 | 1,28% |

| 6 | HDI Sigorta AŞ | Hayat Dışı | Pencere | 2019 | 63.780.733 | 1,17% |

| 7 | Türkiye Sigorta AŞ | Hayat Dışı | Pencere | 2020 | 63.243.477 | 1,16% |

| 8 | Bereket Katılım Hayat AŞ | Hayat | Tam | 2020 | 38.063.272 | 0,70% |

| 9 | Türkiye Hayat ve Emeklilik AŞ | Hayat Emeklilik | Pencere | 2020 | 32.488.414 | 0,59% |

| 10 | Doga Sigorta AŞ | Hayat Dışı | Pencere | 2014 | 2.448.802 | 0,04% |

| 11 | Unico Sigorta AŞ | Hayat Dışı | Pencere | 2019 | 193.418 | 0,00% |

| 12 | Groupama Hayat AŞ | Hayat | Pencere | 2019 | 137.841 | 0,00% |

| Katılım Sigortacılığı Prim Üretimi | 5.468.861.839 | 5,2% Katılım Sigortacılığı | ||||

| Sigorta Sektörü Prim Üretimi | 105.307.008.083 | |||||

Türkiye’de Katılım Sigortacılığı Yapan Şirketler ve Pazar Payları ( 2010-2021)

Kaynak: Türkiye Sigorta Birliği verilerinden derlenmiştir.

Katılım Sigortacılığı Branş Dağılımı (%, 2021)

Kaynak: Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu verilerinden hareketle görselleştirilmiştir.

| Katılım Sigortacılığı | Sektör | |||

| Tarih | Prim (TL) | Yıllık Değişim | Prim (TL) | Yıllık Değişim |

| 2010 | 61.982.036 | - | 14.129.394.239 | - |

| 2011 | 82.852.104 | 34% | 17.165.081.182 | 21% |

| 2012 | 131.141.284 | 58% | 19.826.760.600 | 16% |

| 2013 | 256.800.676 | 96% | 24.229.615.734 | 22% |

| 2014 | 383.722.042 | 49% | 25.989.552.680 | 7% |

| 2015 | 533.253.025 | 39% | 31.025.897.629 | 19% |

| 2016 | 1.045.611.280 | 96% | 40.486.796.941 | 30% |

| 2017 | 1.315.855.322 | 26% | 46.554.689.545 | 15% |

| 2018 | 2.231.560.711 | 70% | 54.656.028.968 | 17% |

| 2019 | 3.436.819.840 | 54% | 69.242.168.593 | 27% |

| 2020 | 4.267.313.631 | 24% | 82.575.658.036 | 19% |

| 2021 | 5.468.861.839 | 28% | 105.307.008.083 | 28% |

Kaynak: Türkiye Sigorta Birliği ve şirket web sitelerindeki verilerden derlenmiştir.

Kaynakça:

Billah, M. M. (2019). Islamic insurance products. Cham, Switzerland: Palgrave Macmillan

Ayub, M. (2007). Understanding Islamic finance. West Sussex: John Wiley & Sons.

Katılım esasları çerçevesinde sigortacılık ve bireysel emeklilik faaliyetlerine ilişkin yönetmelik (2020). Resmî Gazete. 19/12/2020, Sayı: 31339

Not: Bu analiz yazısı İktisat Alan İzleme Raporu 2020 ve İktisat Alan İzleme Raporu 2021’den hareketle kaleme alınmıştır.

İstanbul Medeniyet Üniversitesi Sosyoloji [email protected]

Yorum Yaz